Τα μη εξυπηρετούμενα δάνεια, το μεγάλο «αγκάθι» για τις τράπεζες της Νοτίου Ευρώπης αναλύει σε έκθεσή της η Mint Parnters θυγατρική πλέον της αμερικανικής BGC που είναι μια από τις κορυφαίες εταιρίες διαμεσολάβησης στις αγορές, εστιάζοντας και στις ελληνικές τράπεζες, για τις οποίες διαπιστώνει ότι παρά τα συνεχόμενα προγράμματα διάσωσης, εξακολουθούν να μην είναι ασφαλείς, ενώ παράλληλα παρουσιάζουν σωρευτικό κεφαλαιακό έλλειμμα άνω των 59 δισ. ευρώ!!!

Σε παρεμφερείς διαπιστώσεις καταλήγει και η Έκθεση του ΔΝΤ, το οποίο ζητά να διενεργηθεί νέος κύκλος τεστ αντοχής των ελληνικών τραπεζών [Σημ. ιστολογίου:Δες αρχειο PDF στο τέλος του άρθρου] για να διαπιστωθεί η έκταση των προβλημάτων τους, ενώ απαιτεί να υπάρξει στο πρόγραμμα αποθεματικό της τάξης των 10 δισ., προκειμένου να ενισχύσει τις τράπεζες για να αντιμετωπίσουν το πρόβλημα των κόκκινων δανείων.

Οι τράπεζες πνίγουν και βουλιάζουν όλο και περισσότερο την χώρα, την οικονομία και τον λαό, αντί να στηρίζουν την οικονομία!

Ειδικότερα, οι τέσσερις συστημικές τράπεζες της Ελλάδας βρίσκονται σε κίνδυνο εδώ και χρόνια, με αποτέλεσμα να βρεθούν στο επίκεντρο και του γ’ προγράμματος διάσωσης, ύψους 86 δισ. ευρώ.

Το πακέτο αυτό περιελάμβανε ανακεφαλαιοποίηση 25 δισ. για τις ελληνικές τράπεζες και 7,7 δισ. ταμειακά διαθέσιμα για επιπλέον ρευστότητα, προκειμένου να προστατευτεί το σύστημα από τις εκροές καταθέσεων. Το πρόγραμμα διάσωσης λήγει στα τέλη Αυγούστου του 2018.

Κατά την κρίση του ελληνικού χρέους το 2015, η Κεντρική Τράπεζα της Ελλάδος έδωσε μέχρι και 89 δισ. ευρώ σε παροχή έκτακτης ρευστότητας (ELA).

Το σημερινό ανώτατο όριο για την ELA στις ελληνικές τράπεζες έχει μειωθεί έκτοτε σε περίπου 41 δισ. ευρώ το μήνα.

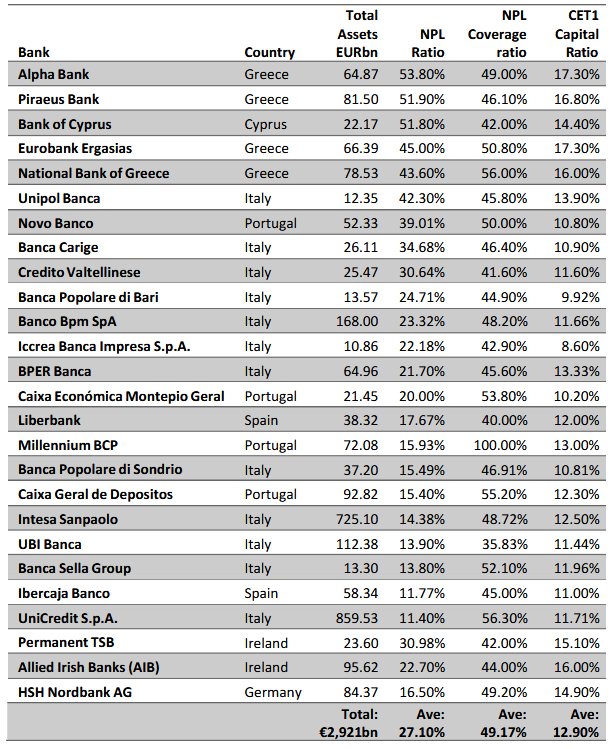

Όπως αναφέρει η Mint Parnters, οι καταθέσεις στις Alpha Bank, Eurobank, Πειραιώς και Εθνική έχουν μειωθεί κατά περισσότερο από 50% σε σχέση με το 2009, σε λιγότερο από 120 δισ. ευρώ τον Ιανουάριο 2017.

«Ο δείκτης μη εξυπηρετούμενων δανείων της Ελλάδας αυξήθηκε από λιγότερο από 5% το 2008 σε 46% το 2016, ποσοστό που συνεχίζει να αυξάνεται.

Όσον αφορά τα δάνεια προς ΜμΕ και τους ελεύθερους επαγγελματίες, το 60% και το 70%αντιστοίχως είναι μη εξυπηρετούμενα.

Οι τέσσερις μεγαλύτερες τράπεζες της Ελλάδας έχουν σωρευτικό κεφαλαιακό έλλειμμα πάνω από 59 δισ. ευρώ.

Την ίδια στιγμή, ορισμένες μικρές τράπεζες έχουν ποσοστό μη εξυπηρετούμενων δανείων άνω του 80%», σημειώνεται.

Alpha Bank

Πάνω από το ήμισυ των δανείων της Alpha Bank είναι μη εξυπηρετούμενα, ενώ το κεφαλαιακό έλλειμμα της τράπεζας ανέρχεται σε 18,36 δισ. ευρώ.

Ο ELA της τράπεζας το Μάρτιο του 2017 ανήλθε σε 12,2 δισ., από € 19,6 δισ. το Δεκέμβριο 2015, που αποτελέι το 19% του συνολικού ενεργητικού του.

Η ELA της Alpha καλύπτει σε κάποιο βαθμό το κεφαλαιακό της έλλειμμα.

«Υπήρξε έλλειψη συνολικής δράσης για τη μείωση των μη εξυπηρετούμενων δανείων και χάθηκε ο στόχος για το πρώτο τρίμηνο του 2017.

Το βασικό μετοχικό κεφάλαιο μπορεί να αντέξει οικονομικά και να επιταχύνει τη μείωση των μη εξυπηρετούμενων ανοιγμάτων του για τουλάχιστον ένα μικρό χρονικό διάστημα».

Τράπεζα Πειραιώς

Η Πειραιώς έχει το μεγαλύτερο κεφαλαιακό έλλειμμα στην Ευρωζώνη ύψους 18,65 δισ.

Μετά από τρεις γύρους ανακεφαλαιοποιήσεων, η τράπεζα αναγκάστηκε να εκδώσει δισεκατομμύρια νέες μετοχές σε μια προσπάθεια να ενισχύσει τα ίδια κεφάλαιά της.

Μετά την κρίση του κρατικού χρέους της Ελλάδας, ο Πειραιώς έχει χάσει το 99% της κεφαλαιοποίησής της.

Η τράπεζα πουλά τις θυγατρικές της Βουλγαρίας, Ρουμανίας, Σερβίας, Αλβανίας και Ουκρανίας ως μέρος του σχεδίου «Ατζέντα 2020».

Eurobank Ergasias

Η Eurobank έχει αναλογία μη εξυπηρετούμενων δανείων 45% με αναλογία κάλυψης 50,8%. Αντιμετωπίζει έλλειμμα κεφαλαίου ύψους 10,7 δισ. ευρώ.

Η Eurobank βρίσκεται στο στάδιο της πώλησης € 2,8 δισ. των μη εξυπηρετούμενων δανείων σε μια προσπάθεια μείωσης των επισφαλών δανείων κατά 40% μέχρι τα τέλη του 2019, αλλά αγωνίζονται με προσφορές οι οποίες σύμφωνα με πληροφορίες αποτελούν μόνο το 5% της αρχικής αξίας αυτών των δανείων.

Ο CET1 φτάνει το 17,3%.

Το 75% του CET1, όμως, αποτελείται από επιλέξιμες αναβαλλόμενες φορολογικές απαιτήσεις…

Εθνική Τράπεζα

Η Εθνική Τράπεζα έχει αναλογία μη εξυπηρετούμενων δανείων 43,6%, την χαμηλότερη από τις τέσσερις μεγάλες ελληνικές τράπεζες.

Έχει ποσοστό κάλυψης 56%, την υψηλότερη από τις τέσσερις μεγάλες ελληνικές τράπεζες. Αντιμετωπίζει έλλειμμα κεφαλαίου ύψους 11,4 δισ. ευρώ.

Η Εθνική Τράπεζα προσπαθεί να αναδιαρθρώσει, έχοντας πωλήσει το 75% της ασφαλιστικής θυγατρικής της, η οποία αντιπροσωπεύει ένα μέρος των μη βασικών περιουσιακών στοιχείων της, τα οποία τείνουν να είναι τα χειρότερα ποιοτικά περιουσιακά στοιχεία μιας τράπεζας.

Πρόκειται για μια ευπρόσδεκτη κίνηση, αλλά πρέπει να σημειωθεί πολύ μεγαλύτερη πρόοδος, σχολιάζει η Mint.

Η τράπεζα ανακοίνωσε επίσης την πώληση πολλών από τις δραστηριότητές της στα Βαλκάνια, καθώς επικεντρώνεται στην εγχώρια τραπεζική, ενώ χρησιμοποιεί τα έσοδα για να ενισχύσει τους δείκτες κεφαλαίου και τη ρευστότητα.

Η Εθνική Τράπεζα ελπίζει να καταργήσει τη χρηματοδότηση ELA το 2018.

Αυτή είναι η πιο ασφαλής τράπεζα στην Ελλάδα, αλλά όλα είναι σχετικά...

Πηγή:http://www.iskra.gr

..//..

ΔΝΤ: Εξαιρετικά μη βιώσιμο το χρέος, οι τράπεζες μπορεί να χρειαστούν πάνω από 10 δισ.

Της Δήμητρας Καδδά

Παραμένει ο όρος "εξαιρετικά μη βιώσιμο" για το ελληνικό χρέος στη νέα έκθεση βιωσιμότητας του ΔΝΤ που δόθηκε σήμερα στη δημοσιότητα, ως μέρος ενός "πακέτου" 122 σελίδων που περιλαμβάνει τα νέα μνημόνια, την θέση του ΔΝΤ και τις επιστολές της ελληνικής πλευράς. Πρόκειται για έναν όρο ο οποίος υπήρχε και στην έκθεση του ΔΝΤ του προηγούμενου Φεβρουαρίου και επιχειρείτο να λειανθεί. Τούτο όμως δεν έγινε, προκαλώντας και αντιδράσεις στην επιστολή του Έλληνα εκπροσώπου στο ΔΝΤ, Μ. Ψαλιδόπουλου, η οποία επισυνάπτεται στο πακέτο των κειμένων που δόθηκαν στη δημοσιότητα και συνοδεύουν την Κατ’ Αρχήν Έγκριση μίας προληπτικής συμφωνίας Stand-By για δάνειο 1,6 δισ. ευρώ το οποίο εγκρίθηκε λίγο μετά τα μεσάνυχτα σήμερα.

Στα ίδια κείμενα, παραμένουν επίσης και οι εκτιμήσεις για "μαξιλάρι" 10 δισ. ευρώ που θα πρέπει να υπάρχει ώστε να καλύψει τις ανάγκες για πιθανή νέα ανακεφαλαιοποίηση των τραπεζών. Μάλιστα, η διατύπωση πλέον χειροτερεύει καθώς το ΔΝΤ εκτιμά ότι το ποσό αυτό μπορεί να μην επαρκεί...

Πιθανόν να μην φτάσουν τα 10 δισ. ευρώ - νέα στρες τεστ

Όπως και τον Φεβρουάριο έτσι και τώρα το ΔΝΤ αναφέρει ότι λόγω του εξαιρετικά υψηλού επιπέδου "κόκκινων δανείων" εκτιμά ότι απαιτείται ένα αποθεματικό ύψους περίπου 10 δισεκατομμυρίων ευρώ (5,5% του ΑΕΠ του 2016) για να καλύψει "ενδεχόμενες πρόσθετες ανάγκες τραπεζικής στήριξης".

Μόνο που αυτή τη φορά η διατύπωση είναι χειρότερη. Το ΔΝΤ συμπληρώνει ότι "το ποσό αυτό μπορεί να μην είναι επαρκές". Και συστήνει την ολοκλήρωση νέων νέους Ελέγχους Δανειακών Χαρτοφυλακίων (bank asset quality review- ΑQR) στο τραπεζικό σύστημα πολύ πριν από το τέλος του προγράμματος, ως απαραίτητο στοιχείο για τον προσδιορισμό των συνεπειών για τη διατηρησιμότητα του χρέους. Μάλιστα η κα Λαγκάρντ στην δήλωσή της αναφέρει ότι πέρα από τα AQR θα χρειαστούν και νέα τεστ αντοχής.

Νέες δεσμεύσεις και "οροφή" χρέους

Η ελληνική πλευρά στη δική της επιστολή καταγράφει τις 7 νέες δεσμεύσεις που αναλαμβάνει, ενώ συναινεί και για "οροφή" χρέους στα 325 δισ. ευρώ.

Το τεχνικό μνημόνιο που συνοδεύει τη βασική συμφωνία επιβεβαιώνει τις πληροφορίες ότι η οροφή στο χρέος κεντρικής κυβέρνησης διαμορφώνεται στα 325 δισ. ευρώ για φέτος και το 2018. Και τούτο όταν στη συμφωνία του 2012 η οροφή είχε τεθεί στα 340 δισ. ευρώ (δηλαδή υπήρχε περιθώριο αύξησης του χρέους χωρίς να ξεφεύγει η Ελλάδα από τους όρους της συμφωνίας).

Ανάλυση βιωσιμότητας χρέους

"Το ελληνικό χρέος είναι εξαιρετικά μη βιώσιμο στο βασικό σενάριο του ΔΝΤ" αναφέρεται στο κείμενο. Επισημαίνεται ότι το χρέος θα μειωθεί στο 160% του ΑΕΠ μέχρι το 2022. Οι ακαθάριστες ανάγκες χρηματοδότησης θα υπερβαίνουν το όριο του 15% του ΑΕΠ μέχρι το 2028 και το όριο 20% μέχρι το 2033 φτάνοντας μάλιστα στο 45% έως το 2060. Επίσης το χρέος προβλέπεται να μειωθεί σταδιακά σε περίπου 150% έως το 2030, αλλά και ότι θα αυξάνεται στη συνέχεια, φθάνοντας το 195% περίπου του ΑΕΠ έως το 2060.

Ο κ. Ψαλιδόπουλος, ο εκπρόσωπος της Ελλάδας στο ΔΝΤ, στην επιστολή του επισημαίνει για το χρέος ότι "οι ελληνικές αρχές σημειώνουν ότι οι επικαιροποιημένες εκτιμήσεις βιωσιμότητας του ΔΝΤ παραμένουν συντηρητικές και πιο κοντά σε ένα αρνητικό σενάριο". "Οι ελληνικές αρχές πιστεύουν ότι η ανάλυση δεν λαμβάνει επαρκώς υπόψη τις επιπτώσεις των διαρθρωτικών μεταρρυθμίσεων για άλλες επενδυτικές πρωτοβουλίες, τα μελλοντικά επιτόκια της αγοράς και τα συμφωνημένα δημοσιονομικά πλεονάσματα". Προσθέτει ότι με βάση τη συμφωνία του Eurogroup της 15ης Ιουνίου 2017 και με στόχο να παρασχεθεί πρόσθετη σαφήνεια σχετικά με το χρέος και τη βιωσιμότητά του, οι ελληνικές αρχές προσβλέπουν σε ένα μηχανισμό που θα συνδέει την ελάφρυνση του χρέους με μέτρα για την ανάπτυξη συνοδευόμενο από πρόσθετη ελάφρυνση του χρέους την οποία θα λάβει η ΕΕ αν κριθεί αυτό αναγκαίο μετά από μία επικαιροποιημένη έκθεση βιωσιμότητας.

Τι εκτιμά για την οικονομία

Το ΔΝΤ στην έκθεση αποτίμησής του (Staff Report) αναφέρει ότι το πρόγραμμα θα λήξει στις 31 Αυγούστου του 2018 λίγο μετά το τέλος του προγράμματος με τον ESM. Όπως σημειώνει, συνεχίζει να προβλέπει ότι η ανάπτυξη θα σταθεροποιηθεί στο 1% σε μακροπρόθεσμο ορίζοντα λόγω κυρίως της γήρανσης του πληθυσμού.

Επιμένει ότι τα πρωτογενή πλεονάσματα μετά το 2022 πρέπει να επιτραπεί να μειωθούν στο 1,5% του ΑΕΠ, ώστε να δημιουργηθεί δημοσιονομικός χώρος προκειμένου να στηριχθεί ένα κοινωνικό δίκτυ προστασίας, οι δημόσιες επενδύσεις και να μειωθούν οι φόροι.

Ωστόσο προσθέτει ότι προς το παρόν οι θεσμοί της ΕΕ αναμένουν πιο φιλόδοξα μακροπρόθεσμα πρωτογενή πλεονάσματα και αυτό το θέμα μένει να λυθεί στο πλαίσιο των συζητήσεων για το χρέος.

Το Ταμείο εκτιμά πως μία στρατηγική μείωσης του χρέους η οποία βασίζεται στη διατήρηση πολύ υψηλών πρωτογενών πλεονασμάτων ή πολύ ισχυρής ανάπτυξης για μεγάλες περιόδους δεν είναι αξιόπιστη, ακόμα και με πλήρη εφαρμογή των σχεδιαζόμενων πολιτικών. Έτσι περαιτέρω συζητήσεις είναι αναγκαίες για μία στρατηγική η οποία θα βασίζεται σε ρεαλιστικές παραδοχές και με τον κοινό στόχο μιας ελάφρυνση του χρέους ώστε να ανακτήσει τη βιωσιμότητά του.

Κανένα όριο για τις αποφάσεις στο χρέος λόγω… αγορών

Δεν αναφέρει σαφή χρονικό ορίζοντα στην προθεσμία για να ληφθούν οι αποφάσεις αναφορικά με τις παρεμβάσεις στο χρέος (σ.σ. σε ανάλογα προγράμματά του ήταν ακόμη και 30 ημέρες).

Επισημαίνεται απλά ότι τα μέτρα αυτά που θα καταστήσουν δυνατή την εκταμίευση της δόσης (αν το ζητήσει η ελληνική πλευρά) "αναμένονται τους επόμενους μήνες".

Εξηγεί ότι η περίπτωση της Ελλάδος είναι τέτοια που δεν πρέπει να υπάρξει συγκεκριμένη προθεσμία πέραν της οποίας αυτή η επί της αρχής συμφωνία θα ανακληθεί αν δεν υπάρχει απόφαση για το χρέος. Και τούτο ούτως ώστε "να μην δημιουργηθούν προσδοκίες οι οποίες αν δεν ικανοποιηθούν θα οδηγήσουν σε προβλήματα στις αγορές"..

Πως θα λειτουργεί το πρόγραμμα

Η επιτήρηση του προγράμματος θα γίνεται με εξάμηνους ελέγχους, με τον πρώτο να αναμένεται να λάβει χώρα μετά τις 15 Φεβρουαρίου του 2018 και τον δεύτερο περί τις 15 Αυγούστου του 2018. Παρ' όλα αυτά η διαθεσιμότητα και η δυνατότητα για εκταμιεύσεις δόσεων θα μπορεί να γίνει ανά τρίμηνο ούτως ώστε να εναρμονιστεί το ΔΝΤ με τις διαδικασίες που ακολουθεί η ΕΕ.

Στο κείμενο του ΔΝΤ περιγράφονται επίσης και μία σειρά από υψηλά ρίσκα για την εφαρμογή του προγράμματος.

Η συνοδευτική επιστολή πρόθεσης της ελληνικής πλευράς

Στη συνοδευτική επιστολή πρόθεσης (letter of intent) την οποία υπογράφουν ο πρωθυπουργός Αλέξης Τσίπρας, ο υπουργός Οικονομικών, Ευκλείδης Τσακαλώτος, και κεντρικός Τραπεζίτης, Γιάννης Στουρνάρας, καταγράφονται όλα τα μέτρα που έχει ήδη λάβει η Ελλάδα, ενώ περιγράφονται και τα επόμενα βήματα/μέτρα μέσα από 7 συνολικά νέα προαπαιτούμενα. Συμπεριλαμβάνονται επίσης δεσμεύσεις για όρια στις συμβάσεις ορισμένου χρόνου, στις επιδόσεις του φοροεισπρακτικού μηχανισμού, αλλά και για τις επιδόσεις του ΚΕΑΟ.

Πηγή:http://www.capital.gr/oikonomia/

Διαβάστε ακόμη:

..//..

Σημ. ιστολογίου: Ολη η σχετική έκθεση του ΔΝΤ:

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.